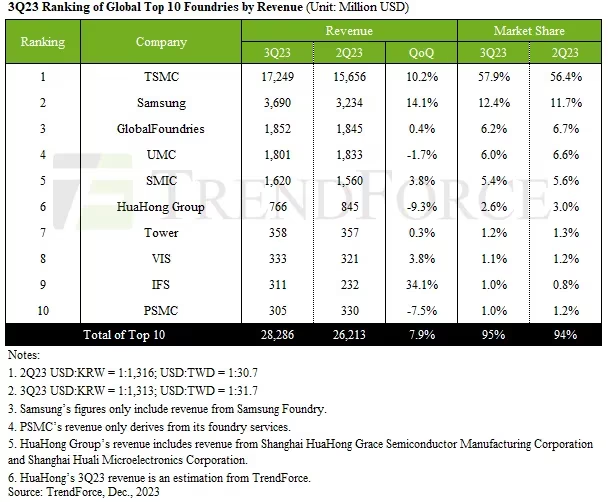

Intel está apostando por diversificar su negocio de diseño y producción de chips por uno netamente de producción de chips con diseños de terceros, a lo cual se le llama fundición de chips. En el pasado trimestre echó a andar produciendo al menos par de diseños, lo cual le valió unos ingresos de 311 millones de dólares, suficiente para colarse en el listado de las diez principales fundiciones de chips. Ese diseño no solo incluye la producción de chips sino reservas y otros, pero el listado de TrendForce no hace distinción en este terreno.

Sin demasiadas sorpresas, TSMC sigue en la primera posición como fundición, aunque de manera mucho más holgada frente a Samsung Foundry, la cual está en segunda posición. Algo más alejadas están GlobalFoundries, UMC y SMIC, que son una empresa estadounidense, otra taiwanesa y la última china. SMIC ha tenido un ligero aumento de ingresos a pesar de todas las sanciones que le han caído por parte de EUA.

Luego está Huahong Group, que es un actor importante, Tower (estadounidense, centrada en chips analógicos), Vanguard o VIS (taiwanesa, tiene capacidad de producir MEMS), IFS y PSMC (taiwanesa, principalmente fundición de chips de memoria), todas con poco más de 300 millones de dólares de ingresos en el T3 2023. Muchas de las anteriores son complementarias de la actividad de otras fundiciones o diseñadores de chips. Por ejemplo, Intel recurre a Tower para producir sus diseños de chips analógicos.

En general el trimestre fue de menos a más gracias a un aumento de la demanda, pero aun así les queda para recuperarse del declive que se inició a mediados de 2022. Es probable que para mediados de 2024 el sector esté totalmente recuperado, tras cuatro años bastante volátiles.

Vía: AnandTech.