TSMC ha mantenido el tipo durante 2022 a pesar de que sus principales clientes han sufrido varios batacazos en el apartado de los ingresos, como por ejemplo Intel y AMD. Pero como todo, finalmente se está viendo afectada ya que, dicho de manera vulgar, la mierda siempre va hacia abajo. Las tecnológicas están a primer nivel frente al consumidor, y TSMC es un proveedor más, pero cuyos contratos no se pueden cancelar o modificar rápidamente. Pero se terminan modificando o cancelando.

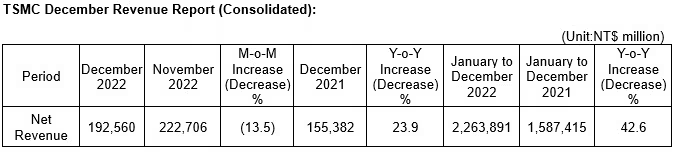

En ese hábito que tiene de dar detalles económicos cada mes además de los balances trimestrales, TSMC no ha llegado al objetivo previsto según los analistas y la propia compañía. Se ha quedado en unos ingresos de 5870 millones de euros, un descenso intermensual del 13.5 %, con un aumento interanual de solo el 23.9 %. Si se quita la subida del 10-20 % el año pasado de sus precios para costear la expansión de producción y el ajuste por la inflación de este, la compañía empieza a ver bajar sus ingresos. De enero a diciembre han aumentado solo un 42.6 %, que es menos del más del cincuenta por ciento que se espera a finales de 2021 que tuviera durante 2022.

La compañía verá reducidos sus ingresos en el primer y segundo trimestre de 2023, en torno a un 15 %. Se ha venido rumoreando que la producción con las litografías de 5 nm y 7 nm está a la mitad debido a las cancelaciones y modificaciones en los contratos pedidas por sus clientes, por lo que ahora TSMC tendrá tiempo de hacer todo el mantenimiento en la maquinaria que no hizo durante la pandemia. Pero esa bajadas de ingresos se lo pone más difícil a que TSMC continúe con sus ambiciosos planes de expansión de producción que podría llevarle a abrir una fábrica en la Unión Europea.