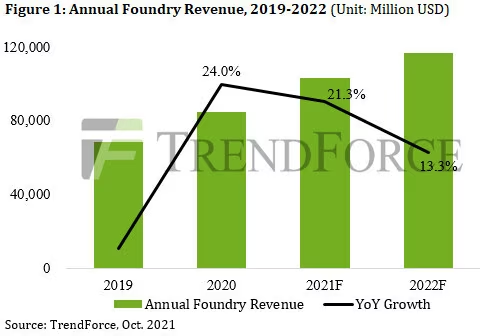

La actual sobredemanda de chips ha forzado al alza el precio final de los chips y también el precio de su producción. Este aumento se notó en mayor medida en 2020, con una subida de ingresos del sector en un 24 % según los datos de TrendForce, mientras que en 2021 la subida se espera que termine siendo sobre el 21.3 %. Hay ciertos datos que permiten tener una cierta esperanza para que la producción se empiece a regularizar en 2022, y por ello la firma de análisis de mercado espera que en 2022 de los ingresos del sector solo un 13.3 %.

Estas previsiones incluyen la producción de todo el sector, no solo las fundiciones de chips más punteras. TSMC está liderando un aumento de precios en sus procesos litográficos más avanzados que están siendo también aplicados por Samsung, GlobalFoundries y otras compañías. El gasto en bienes de capital de las diez principales fundiciones habrá superado los 50 000 millones de dólares en 2021, un 43 % más interanual, mientras que en 2022 se espera que aumente un 15 % adicional hasta situarse por debajo de los 60 000 M$.

La producción de obleas habrá aumentado un 6 % este año y se espera que aumente un 14 % para el que viene, sobre todo de las de 300 mm al ser más rentables. El aumento que hace referencia a los procesos 10-19 nm supondrá al menos la mitad de la nueva producción instalada durante 2022 ya que es la que actualmente está más saturada. También, la mayor parte de la expansión de producción de este año proviene de compañías chinas como Hua Hong Wuxi y Nexchip, pero en 2022 la mayor parte de la expansión provendrá de las taiwanesas UMC y TSMC, centrándose en los procesos de 28 nm y 40 nm.

Vía: TechPowerUp.