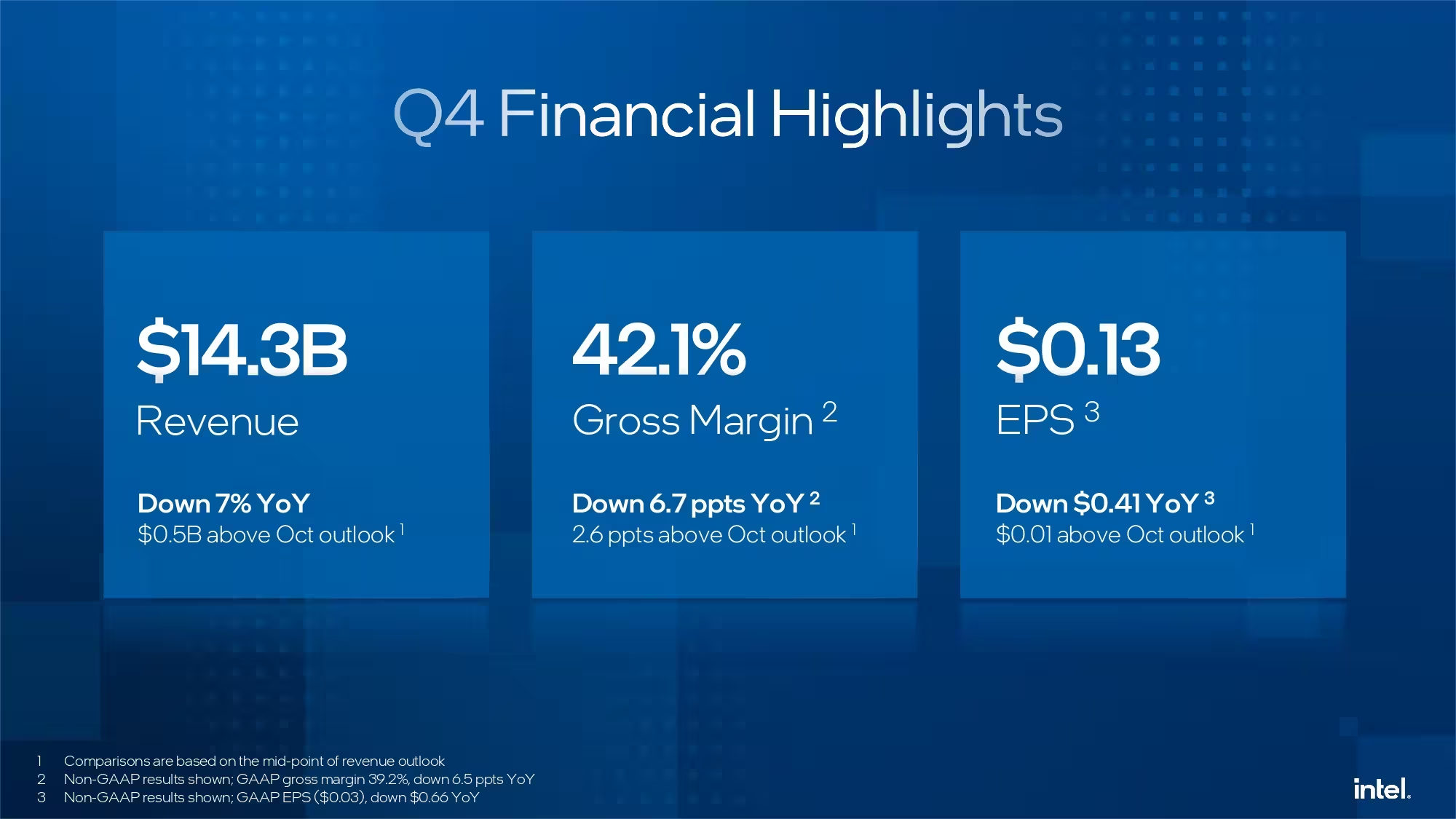

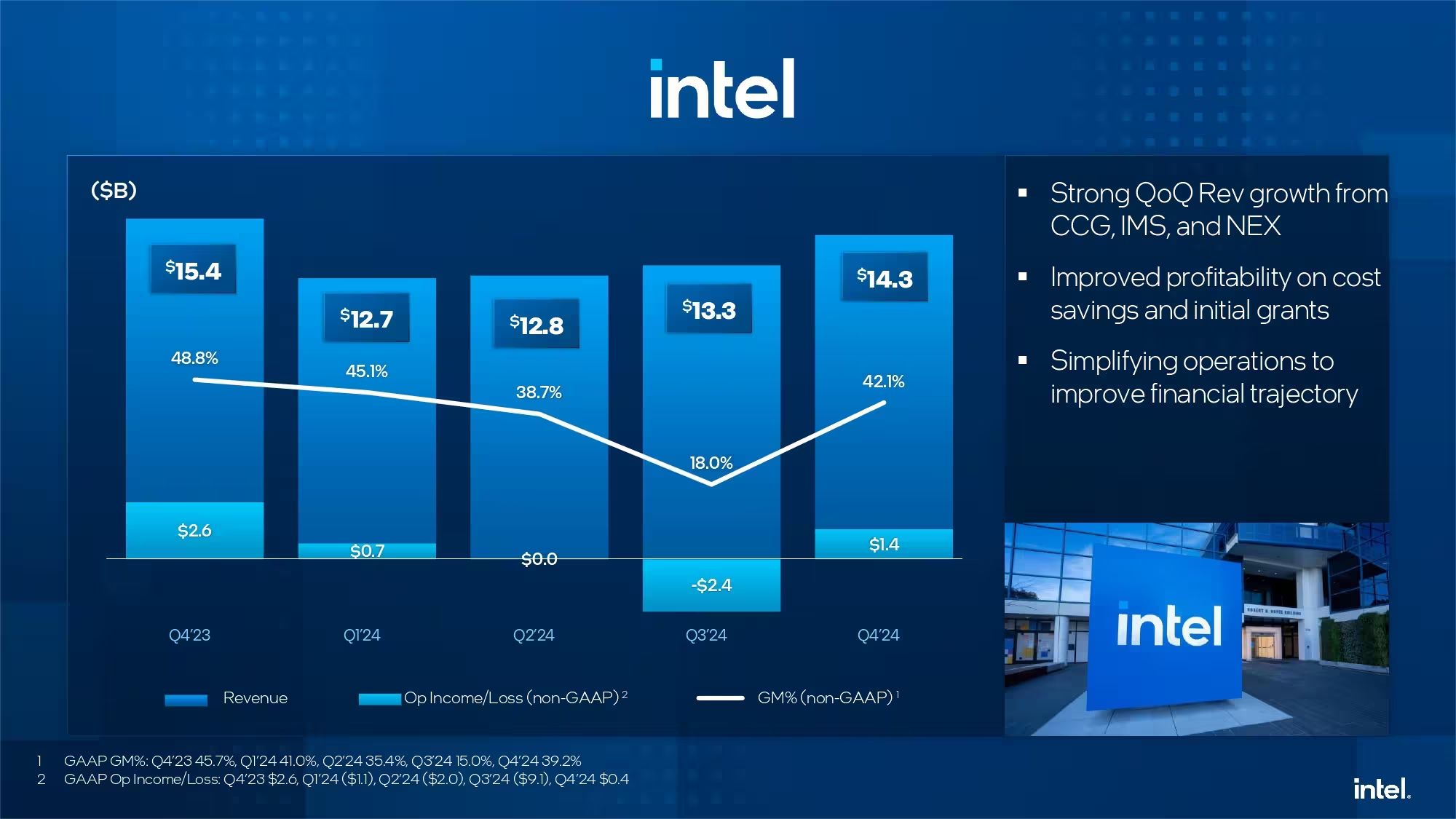

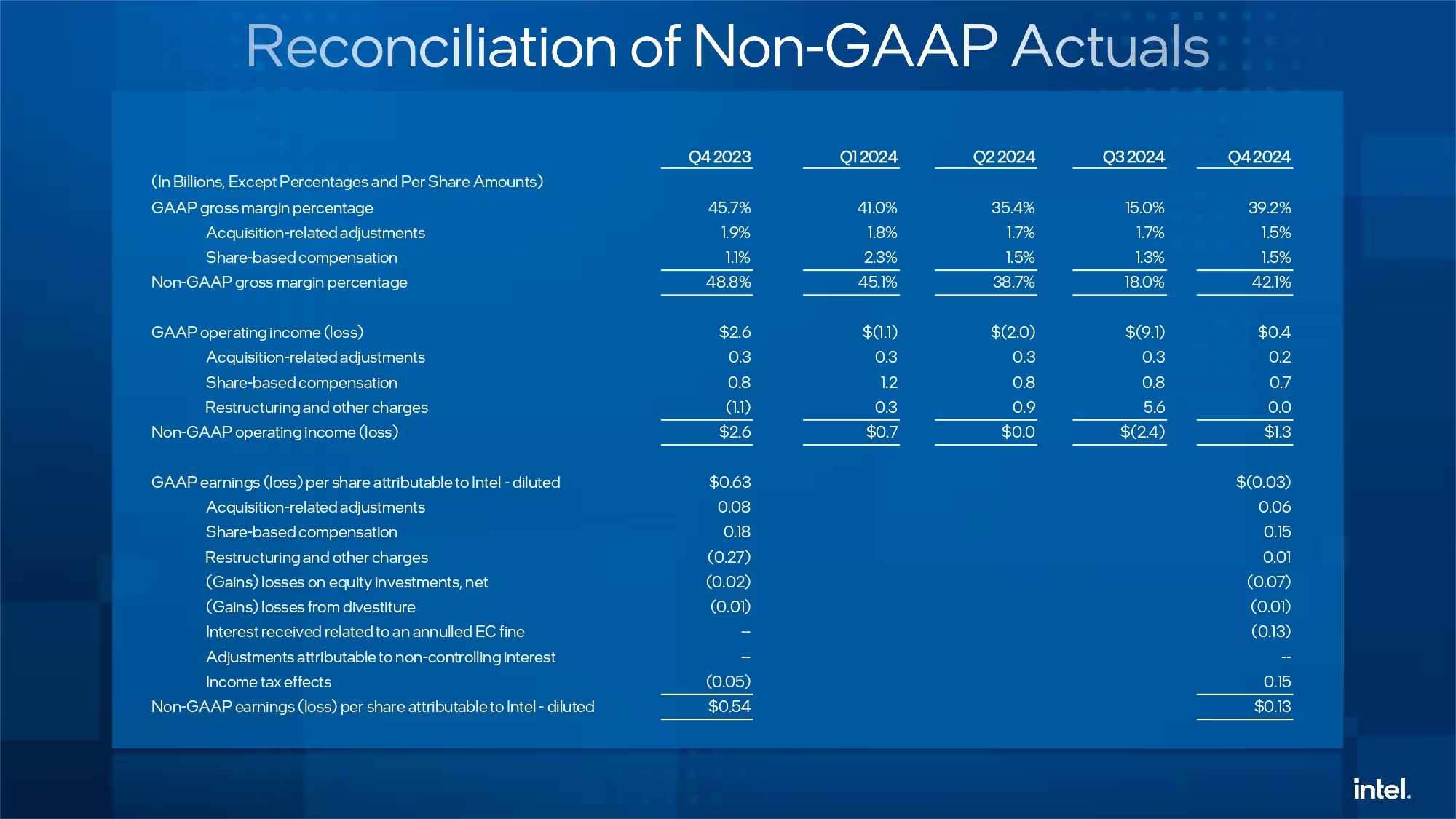

Intel ha tuvo un 2024 de altibajos. El retraso en el lanzamiento de diversos productos y su incapacidad para lanzar productos para centros de datos que fueran competitivos con los EPYC de AMD ha estado lastrando sus ingresos desde hace tiempo. Pero el plan del dimitido Pat Gelsinger finalmente empezaron a dar frutos en el cuarto trimestre del año, tras una sucesión de despidos y suelta de lastre. Pero el plan ha funcionado, porque en el T4 ha conseguido un beneficios de 1400 M$ frente a las pérdidas de 2400 M$ del trimestre anterior, los cero dólares de beneficios del T2, y los 700 M$ del primer trimestre.

Los ingreoss han sido de 14 300 M$, un 7 % menos interanual. Intel no iba a desaparecer de ninguna forma por unos trimestres malos, pero tenía que hacer cambios, y los hizo bajo la supervisión de Pat Gelsinger. Le han despedido antes de que empezaran a llegar los productos que realmente ha supervisado durante sus tres años en la compañía, y es una pena porque no es culpa suya que la compañía lleve más de quince años con directores ejecutivos haciendo el idiota. Bueno, en realidad lleva más, pero AMD hizo que no se notara a principios de los 2010.

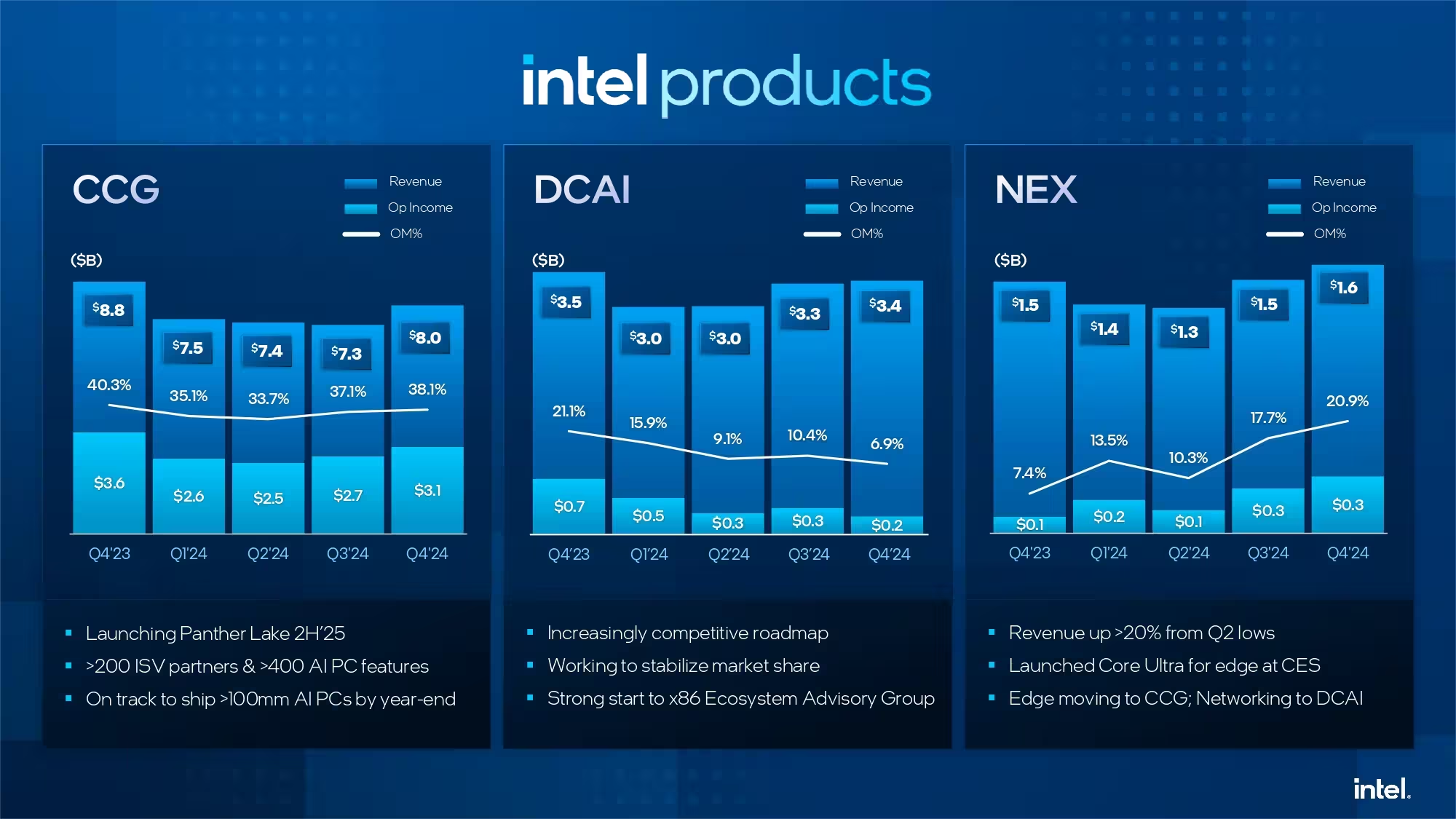

Todas las divisiones han mantenido o mejorado sus resultados. La de Computación de Cliente ha ingresado 8000 M$ con 3100 M$ de beneficios. La de Centros de Datos e IA ha ingresos 3400 M$ con una ligera caída de beneficios hasta los 200 M$, mientras que la de Red y Frontera ha ingresado 1600 M$ con unos beneficios de unos 300 M$.

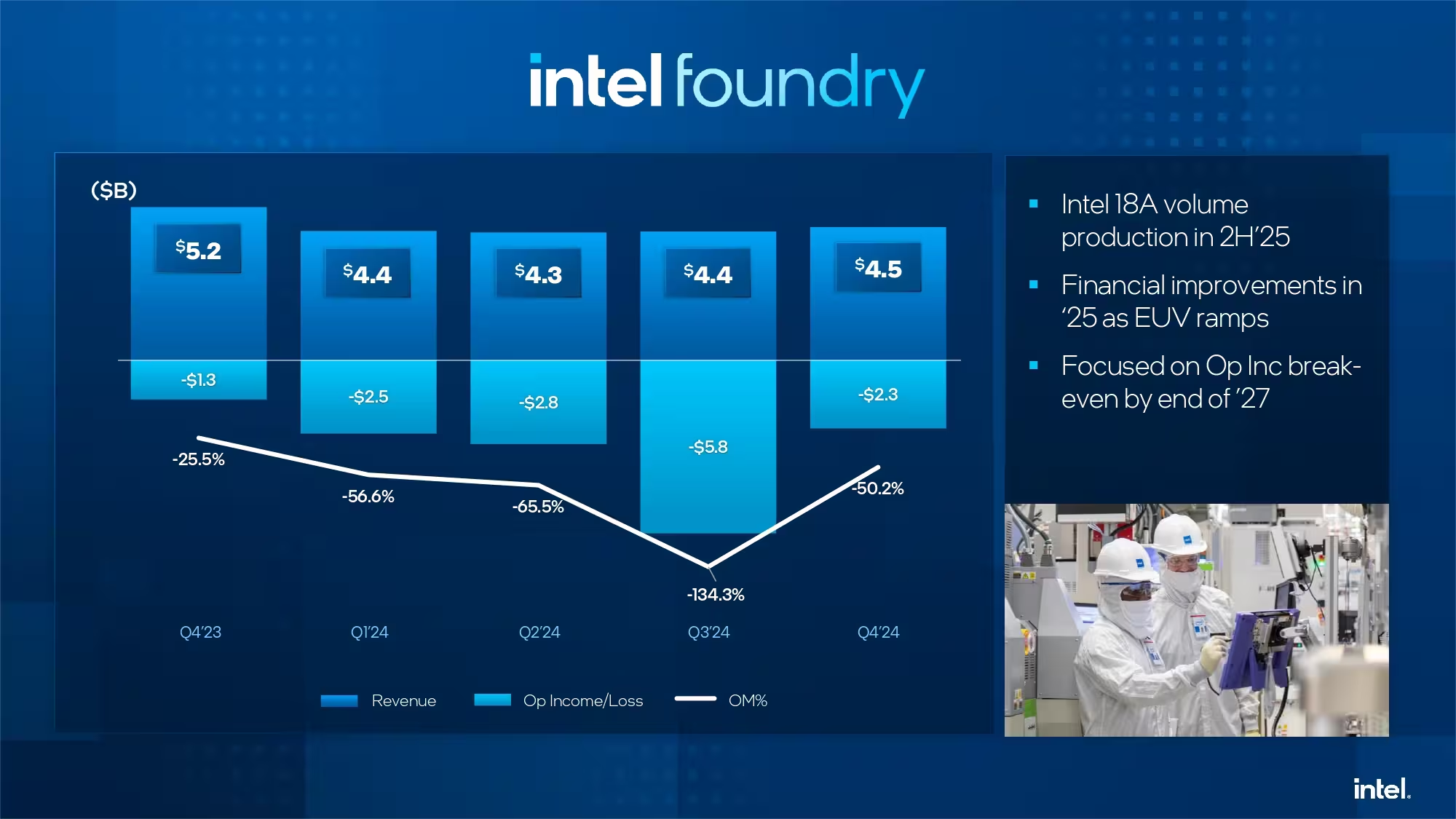

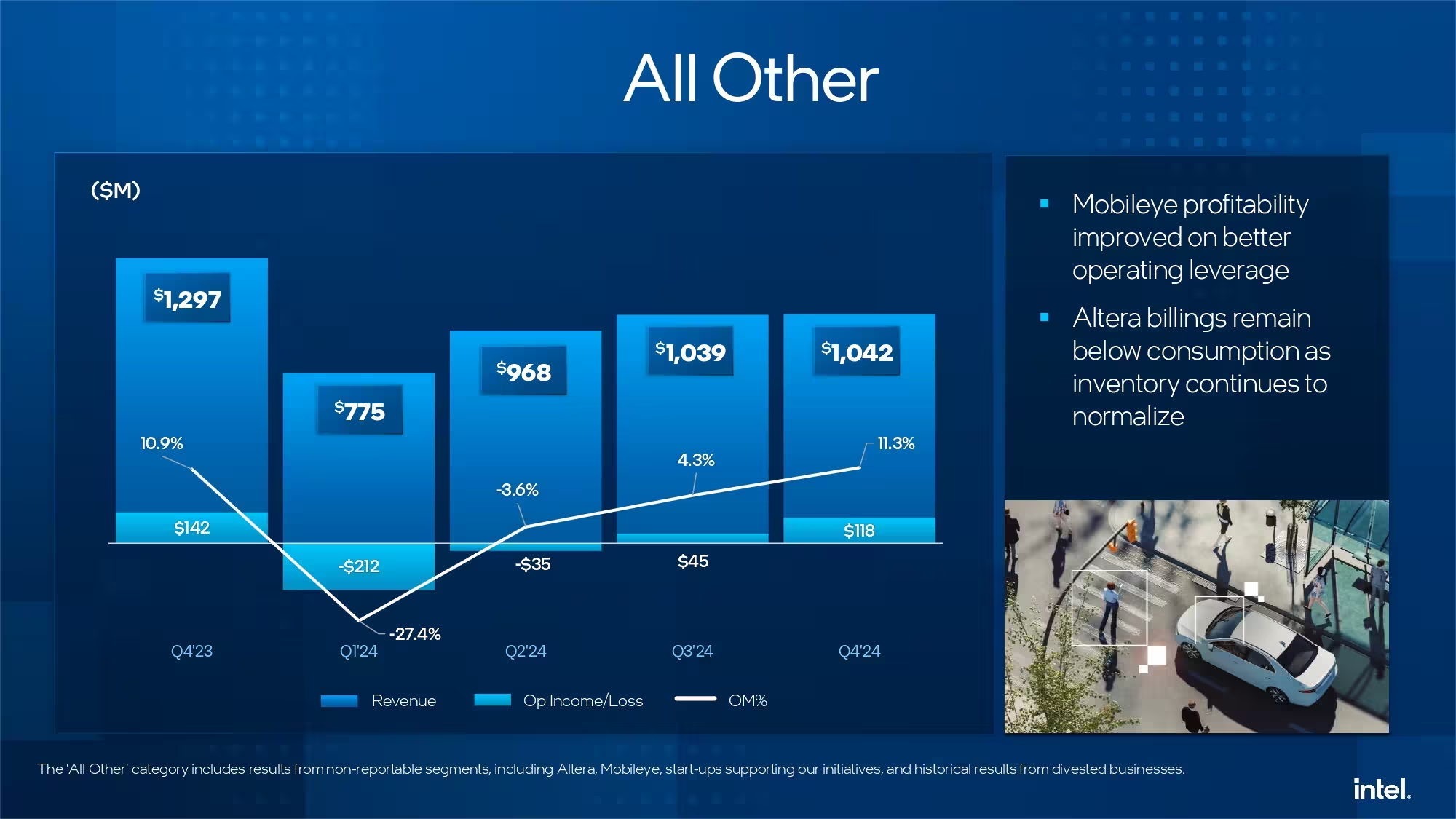

Intel Foundry opera de manera independiente, pero sigue incluida en las cuentas de su matriz Intel. En este caso, ha ingresado 4500 M$ con unas pérdidas de 2300 M$. Produce ahora mismo solo para Intel. El resto de ingresos fueron de 1042 M$ con unos beneficios de 118 M$, en los cuales se incluye Altera o Mobileye.