Intel está saliendo poco a poco del agujero en el que estaba metida por dos décadas de malas decisiones, y desde que llegaran los Ryzen y EPYC se hizo más profundo. Pat Gelsinger puso las bases del cambio estructural, y Lip-Bu Tan siguió la senda de los recortes, pero ha sido la fiebre de la inteligencia artificial la que ha hecho que las cuentas de la compañía hayan vuelto a crecer, al menos los ingresos, con un aumento del 7 %. Es un trimestre normalmente de bajada, no de subida, tras el navideño.

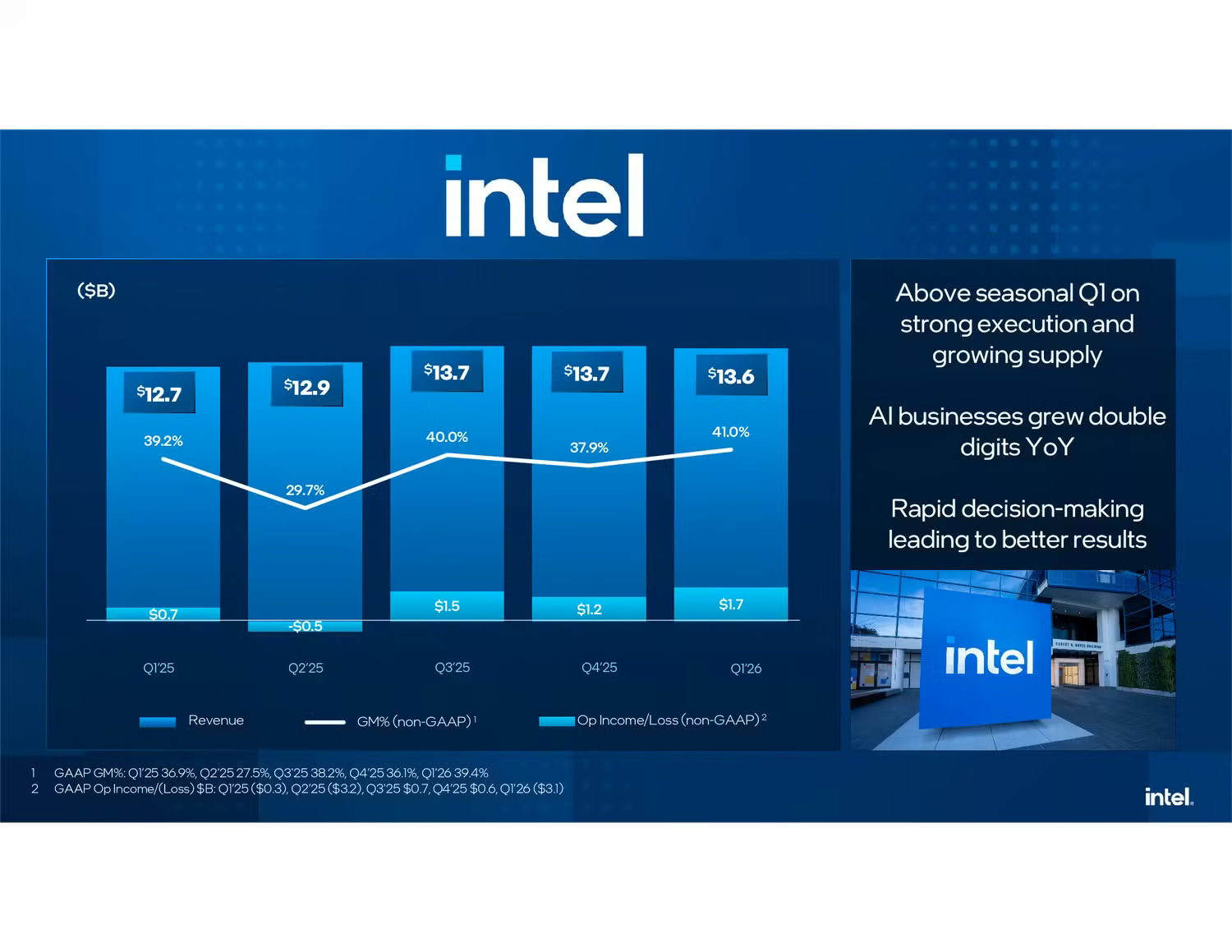

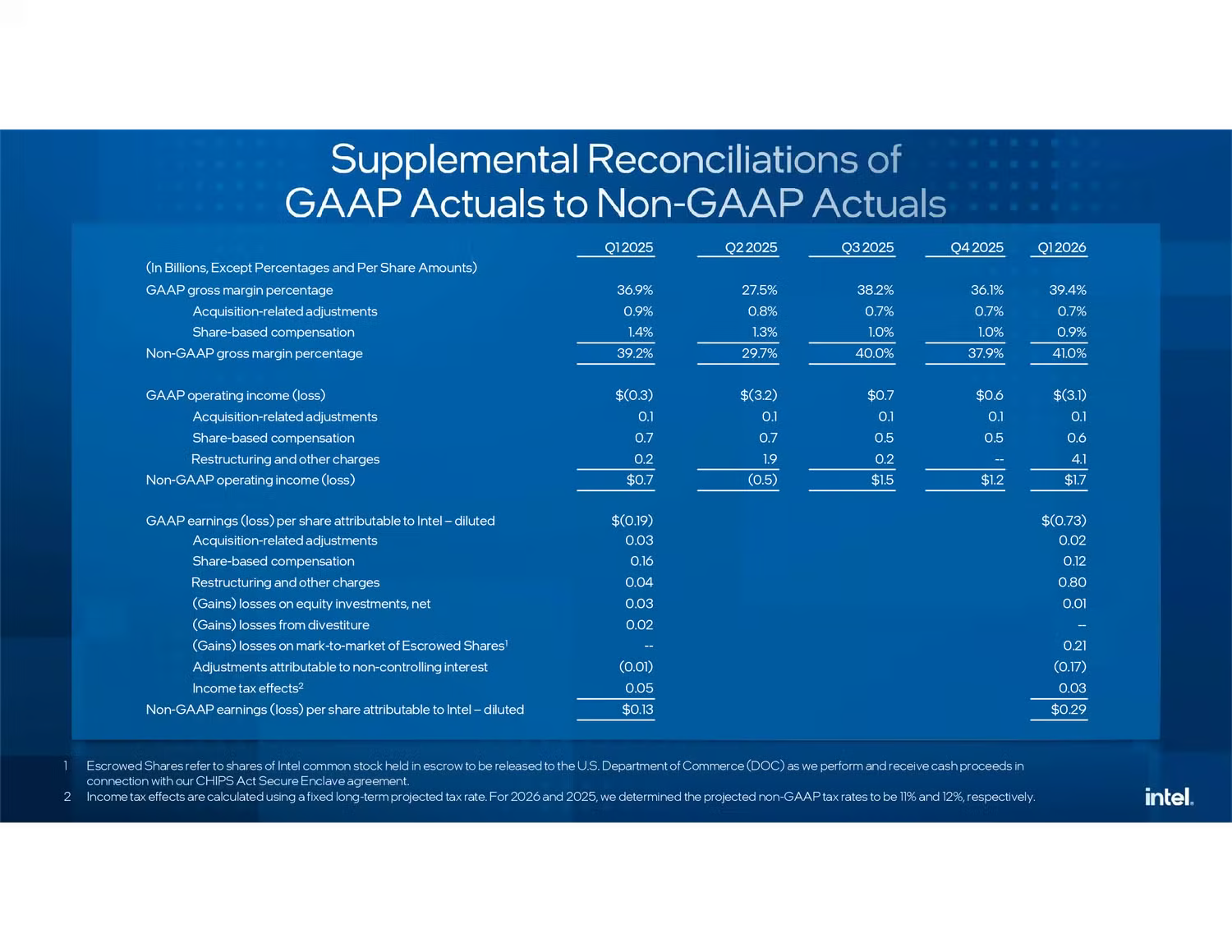

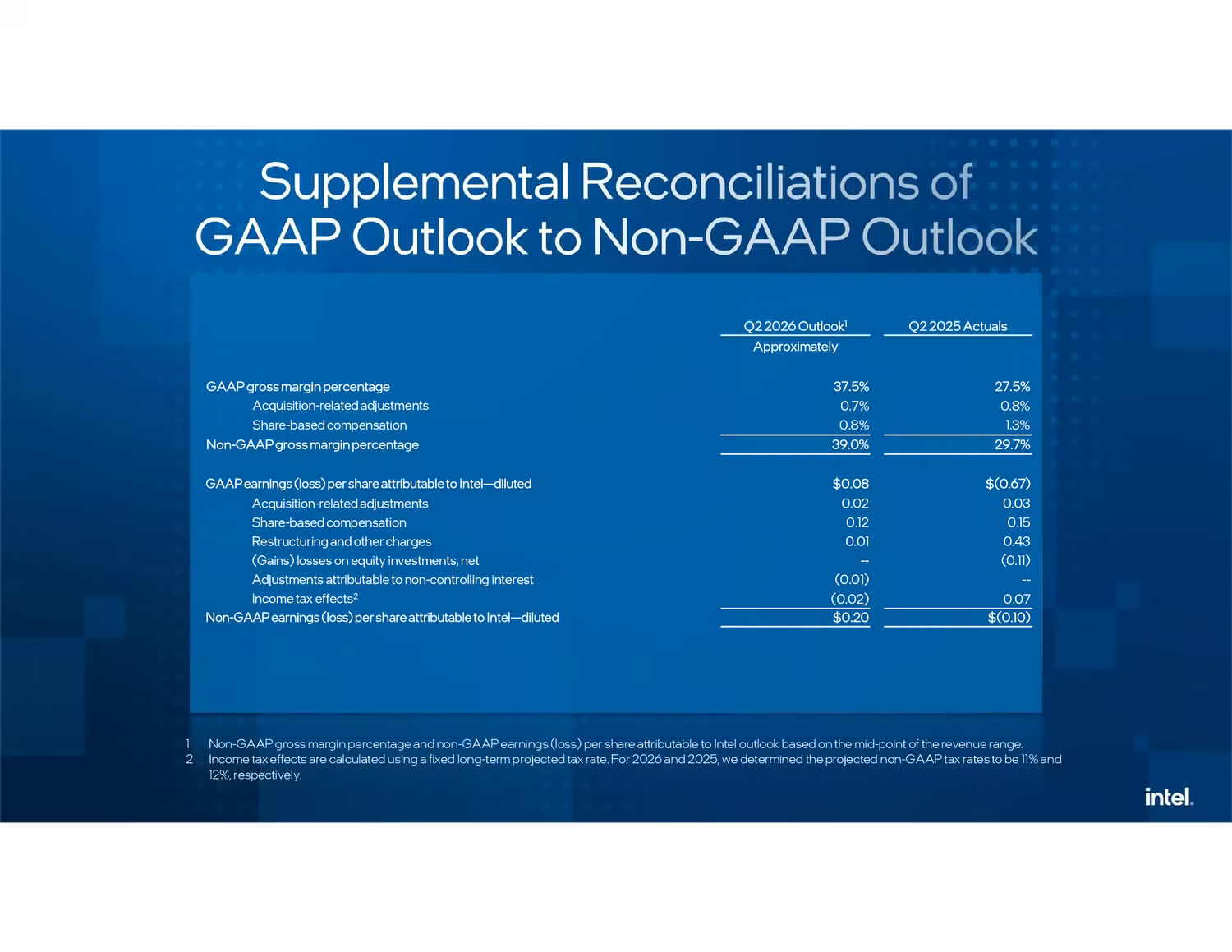

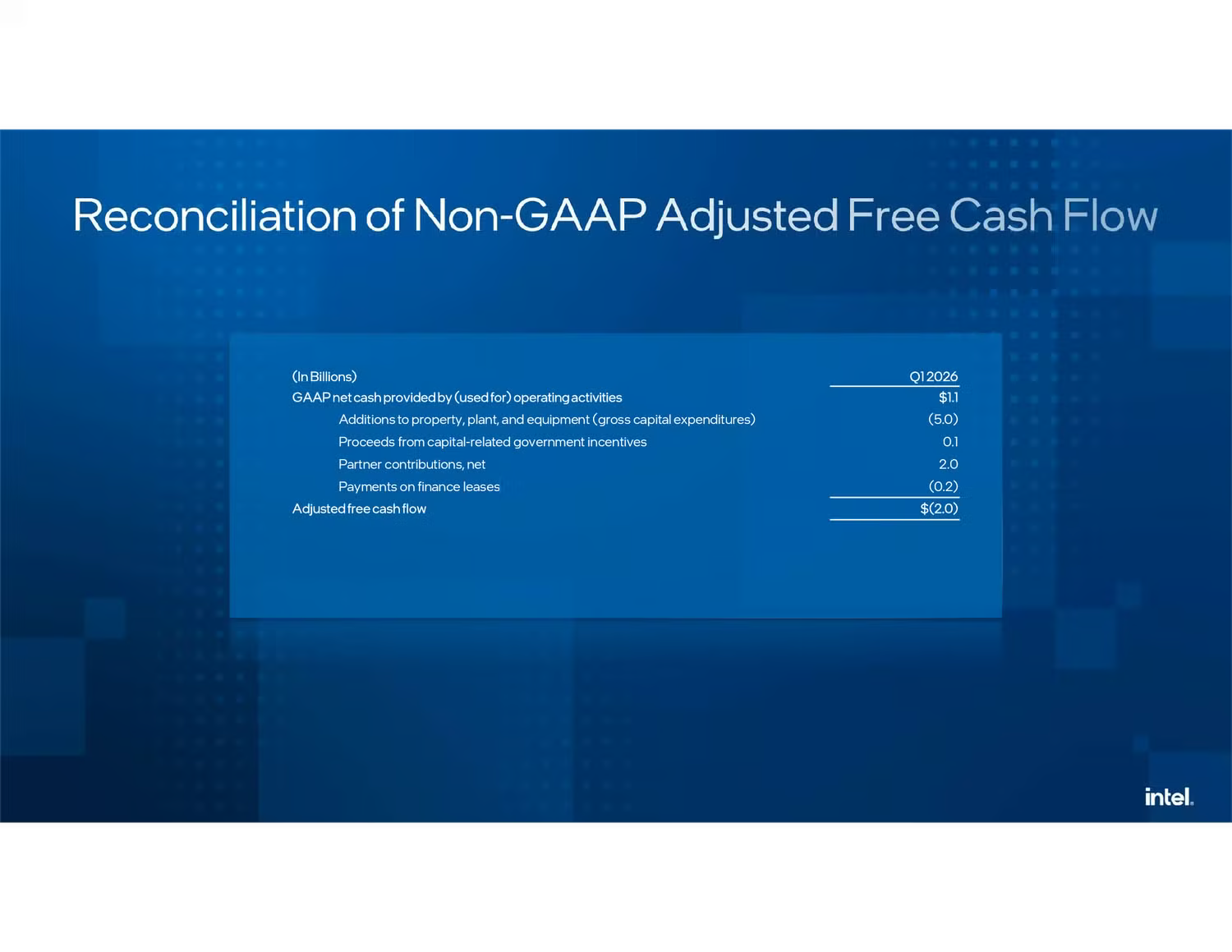

Los ingresos fueron de 13 600 M$, con un margen bruto del 39.4 % (+2.5 puntos), aunque ha sufrido 3700 M$ de pérdidas. Así que no entiendo muy la locura en bolsa, con un aumento superior al 25 % del precio de sus acciones. Intel todavía está lejos de tener una estabilidad económica, por mucho que el margen bruto haya aumentado —sigue siendo bajo para ser rentable a largo plazo—. Esos datos son los del PGC, aunque la compañía, como todas las estadounidenses, se centran en datos contables propios (no PGC, o no GAAP en inglés).

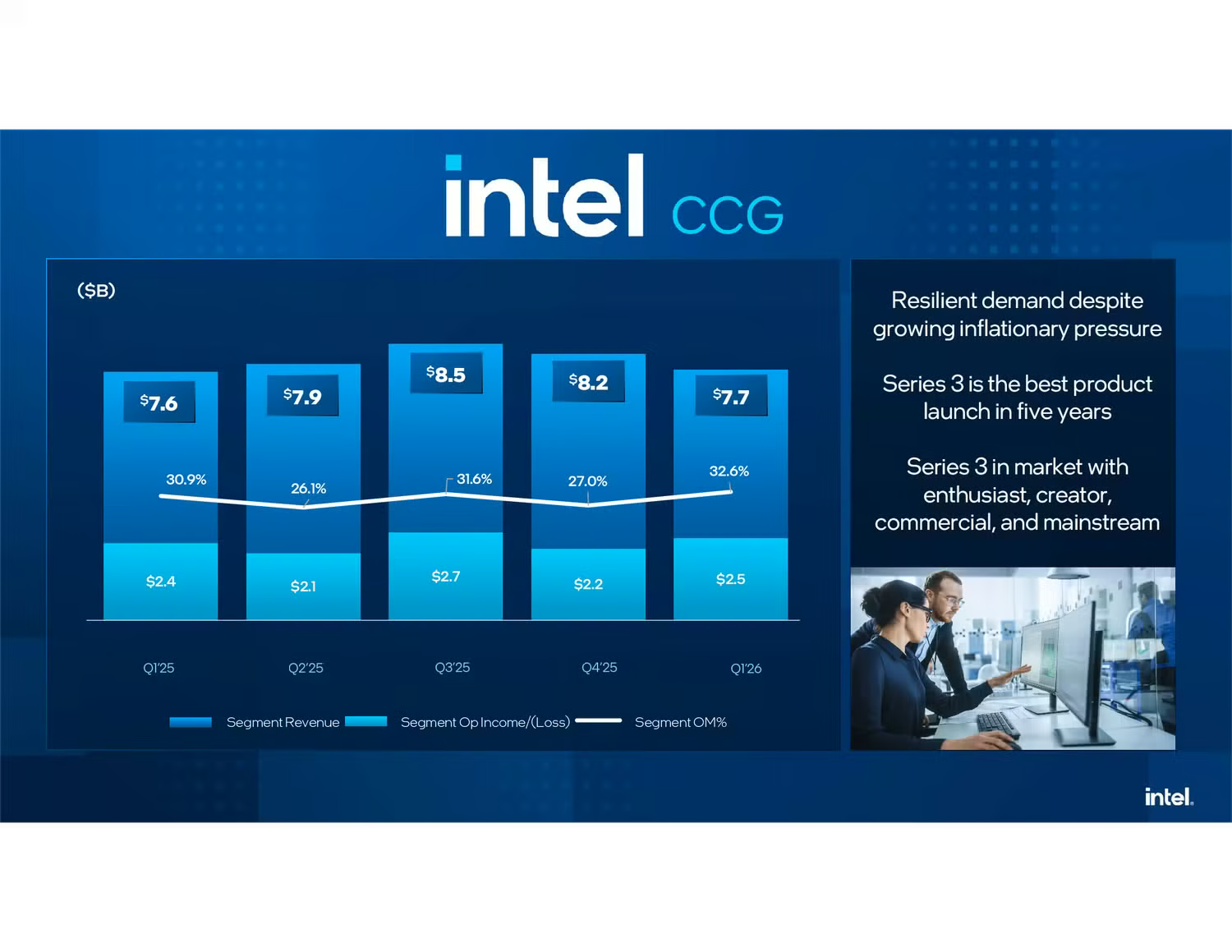

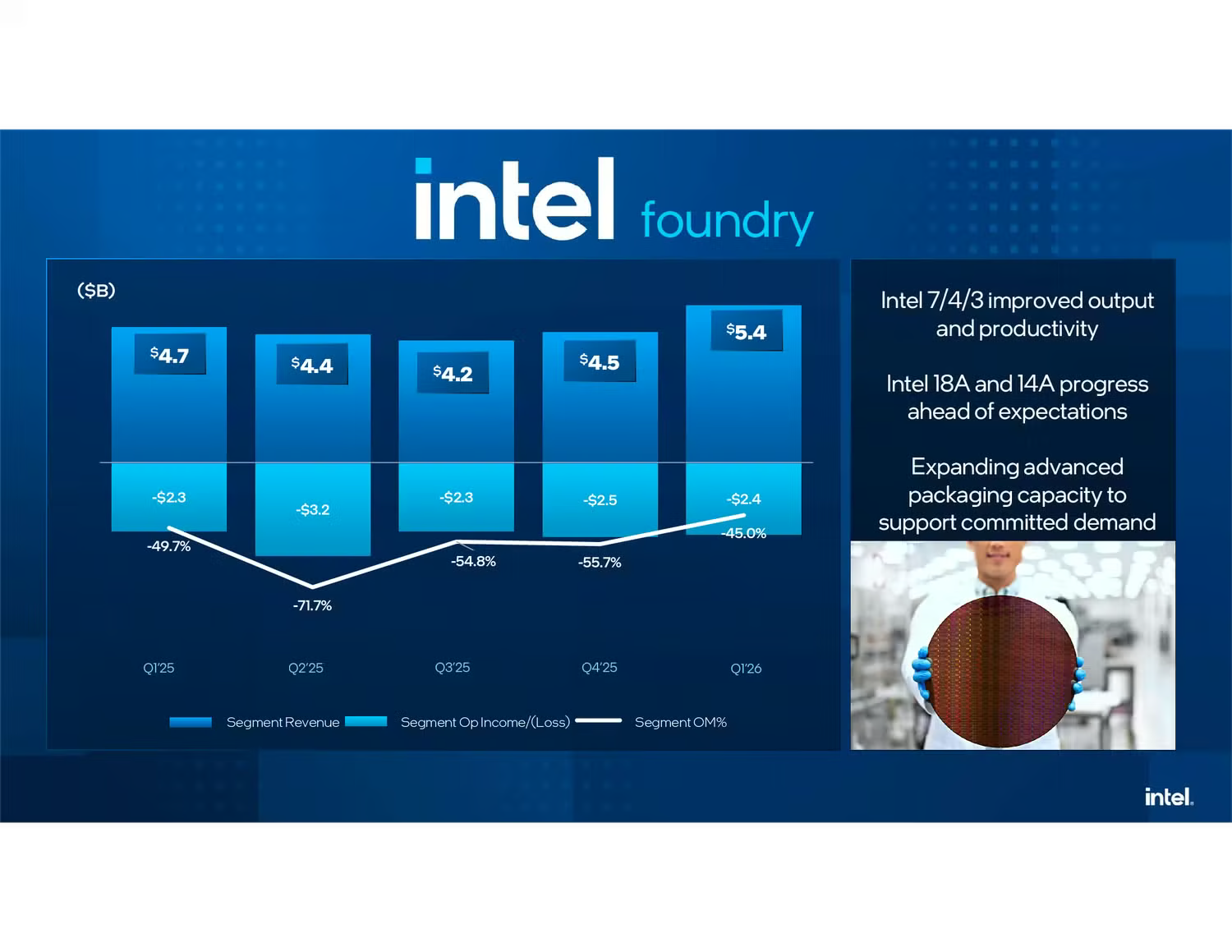

El dato positivo es que los ingresos de Intel Foundry han pasado de unos 4500 M$ a 5400 M$, a la vez que la compañía acelera para producir para terceros. De momento sigue siendo ingresos por autoconsumo. Las pérdidas siguen siendo unos 2400 M$, que es el motivo de esos 3700 M$ de pérdidas. Los ingresos de Computación de Cliente y Juegos fueron de 7700 M$, con unos beneficios de 2500 M$, ligeramente peores a trimestre anteriores por la dura competencia de AMD.

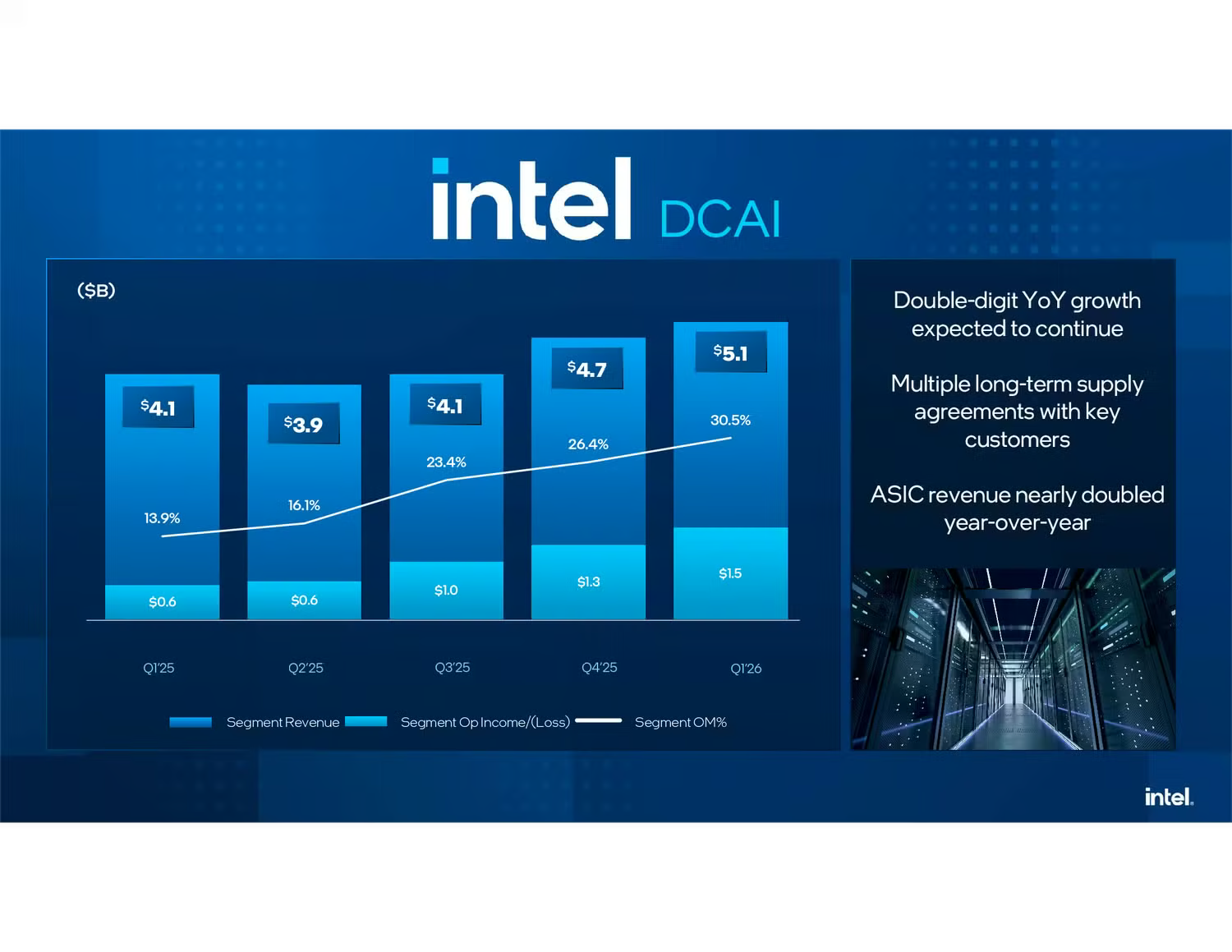

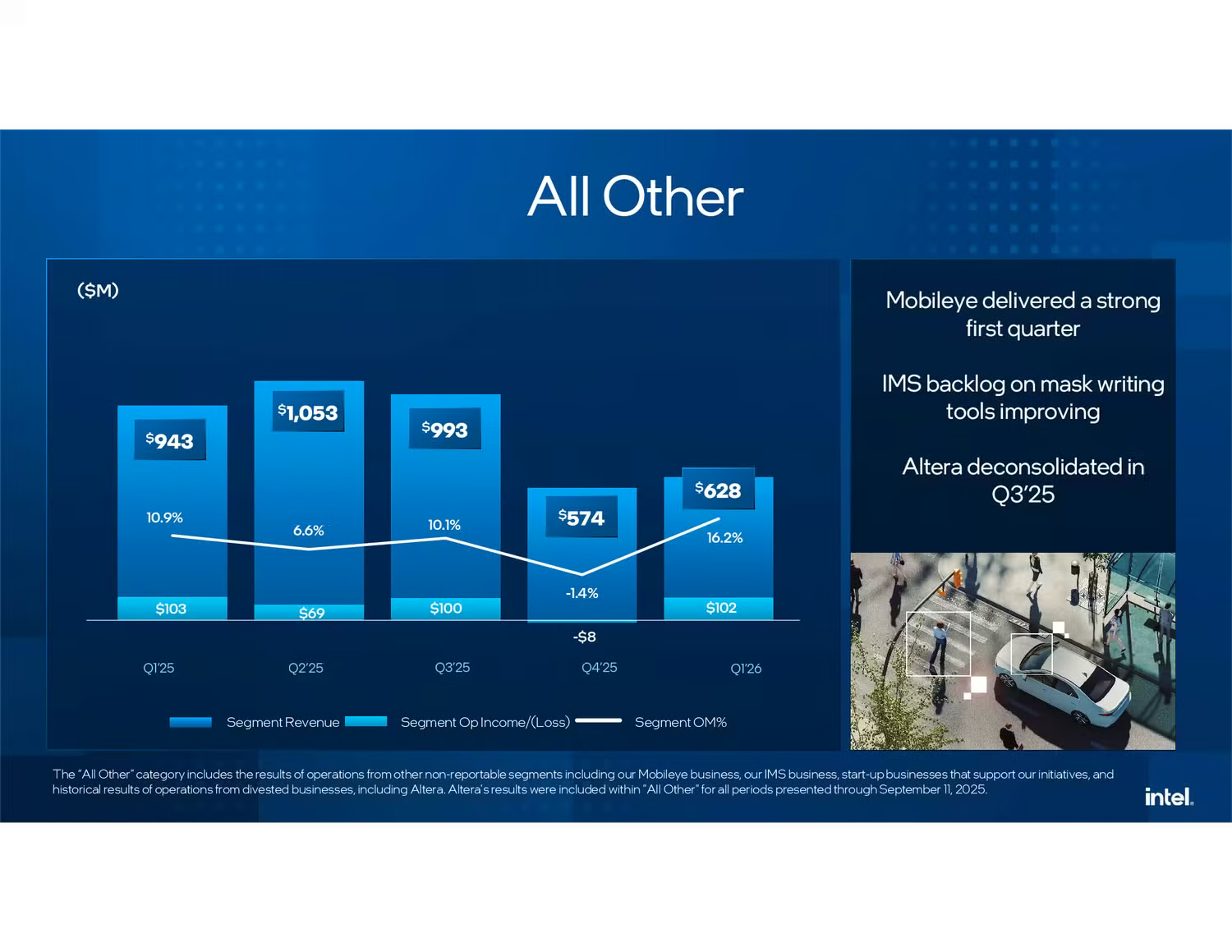

La de Centros de Datos e IA ingresó 5100 M$, con unos beneficios de 1500 M$, que fueron en general más que en trimestres anteriores. En el apartado de Otros fueron 628 M$, con unos beneficios de 102 M$ —Altera, Mobileye, etc.—. No son datos superpositivos, salvo por que hay una clara tendencia al aumento de ingresos por la IA, que es de donde proceden, y por la producción de chips.

Fuente: Intel.