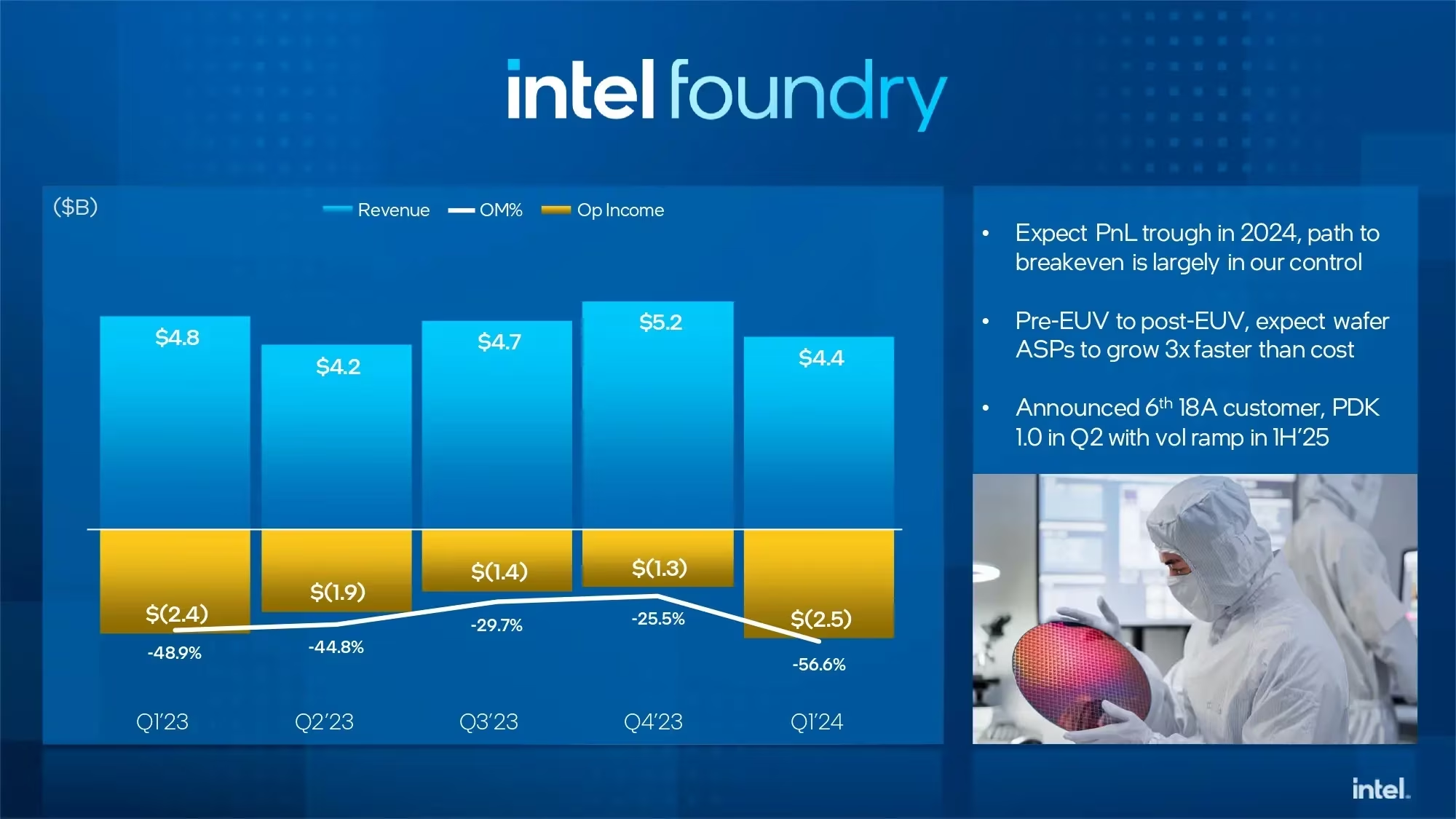

Intel ha estado haciendo cambios en los últimos tiempos a la forma en la que informa de su situación económica para desligar Intel Foundry del negocio principal de la compañía. Básicamente haciendo unos cálculos de ingresos y costes si hubiera operado como fundición para la propia Intel en los últimos años, y el resultado es más bien negativo. Debido a que Pat Gelsinger quiere que sea una pieza clave en el entramado de Intel, la división de Intel Foundry ha acelerado el gasto y duplicado sus pérdidas en el T1 2024, lo cual también ha lastrado a los resultados globales de la compañía.

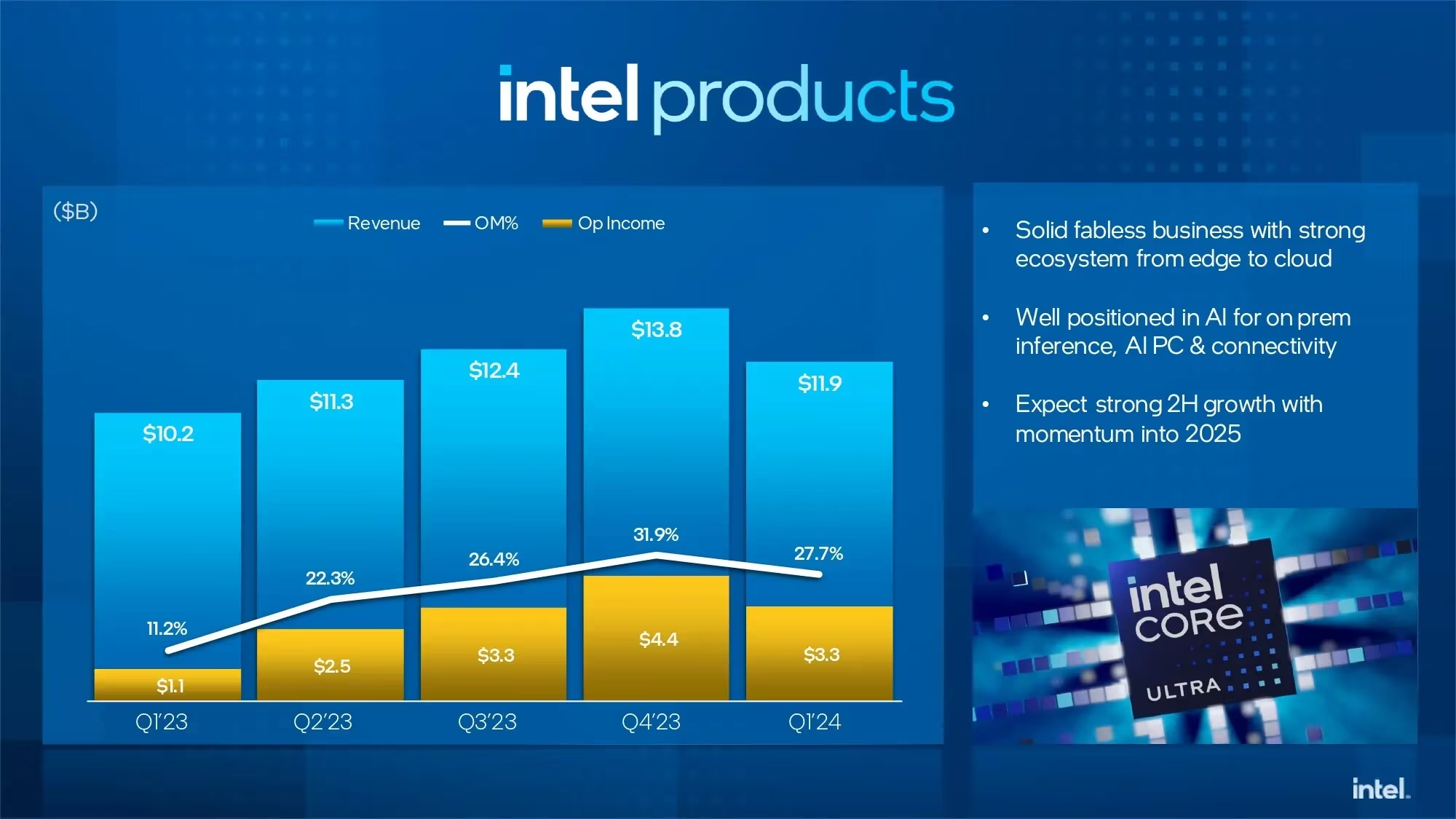

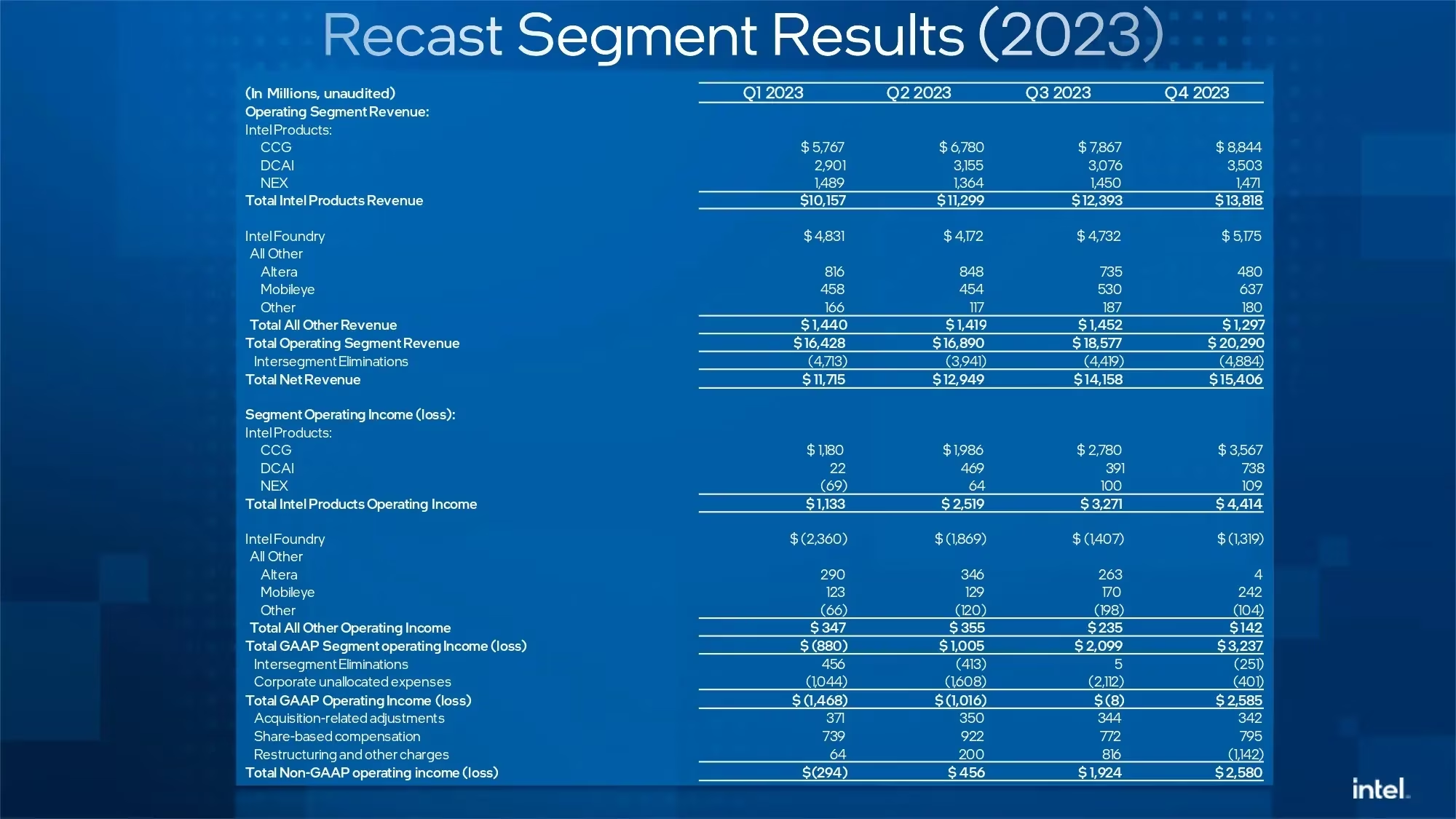

Empezando por Intel Products, la división que engloba el por ahora negocio principal, ha ingresado 11 900 M$, casi un 17 % más interanual, con unos beneficios de apenas 3300 M$.

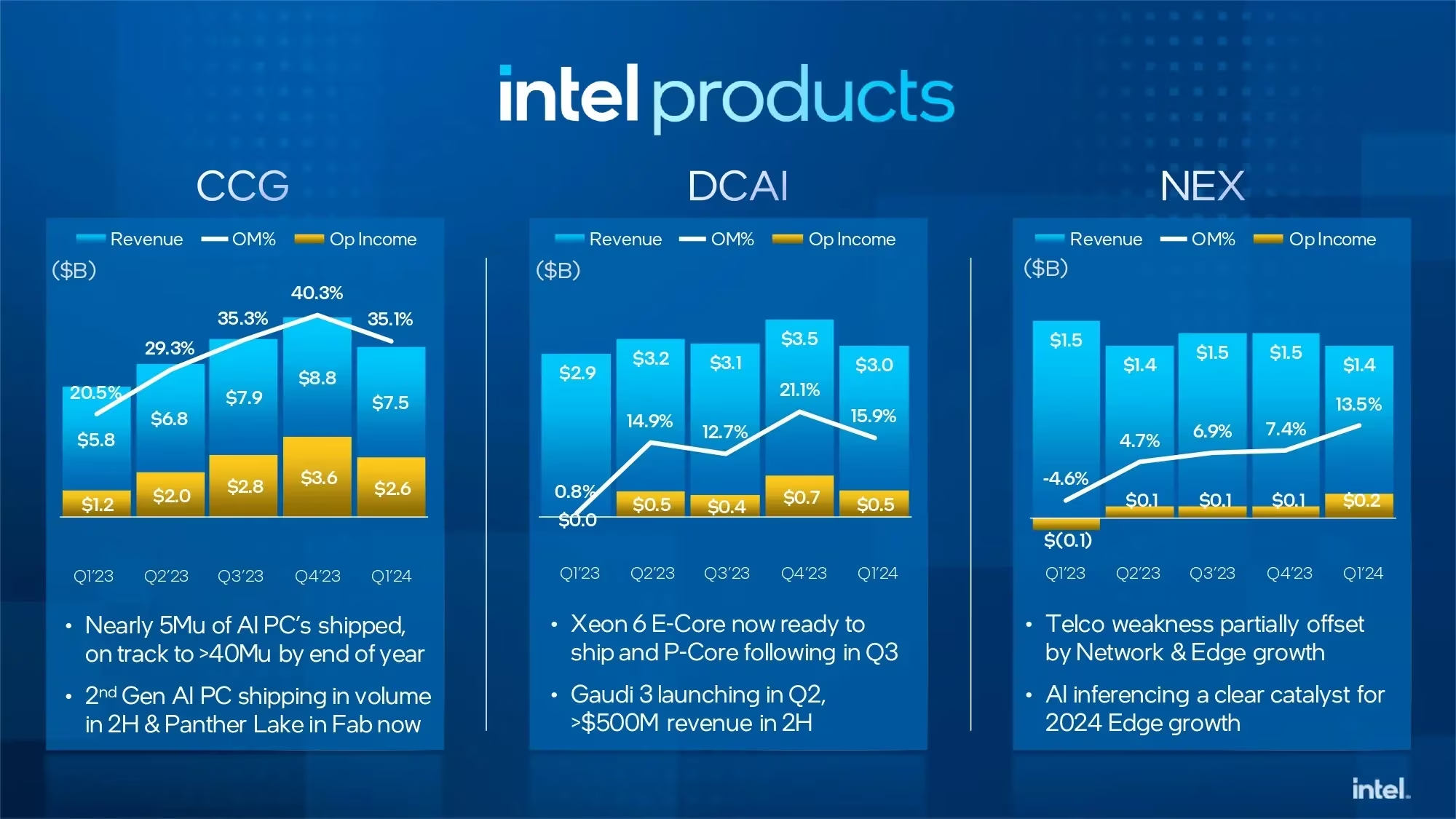

El aumento de los ingresos por procesadores al sector consumo ha sido de un 30 % interanual. Las ventas a los centros de datos se han mantenido planas pero con un ligero beneficio, y el de equipos de red y frontera (NEX) ha bajado un poco sus ingresos pero también pasa de pérdidas a beneficios.

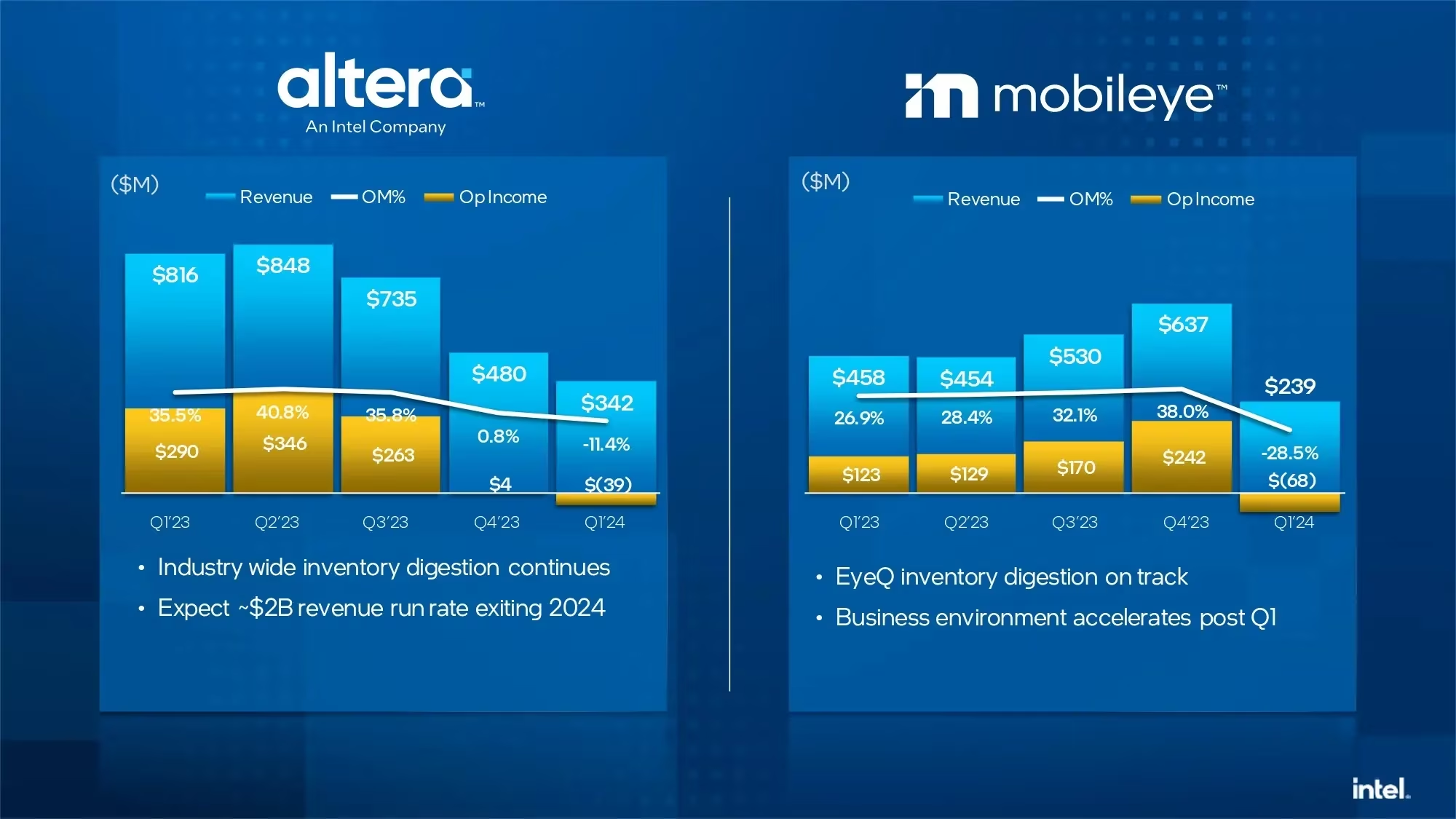

Intel Foundry ha ingresado 4400 M$ pero ha tenido unas pérdidas de 2500 M$. Altera ha tenido unos ingresos de 342 M$ con pérdidas de 39 M$, mientras que Mobileye ha ingresado 239 M$ con unas pérdidas de 68 M$.

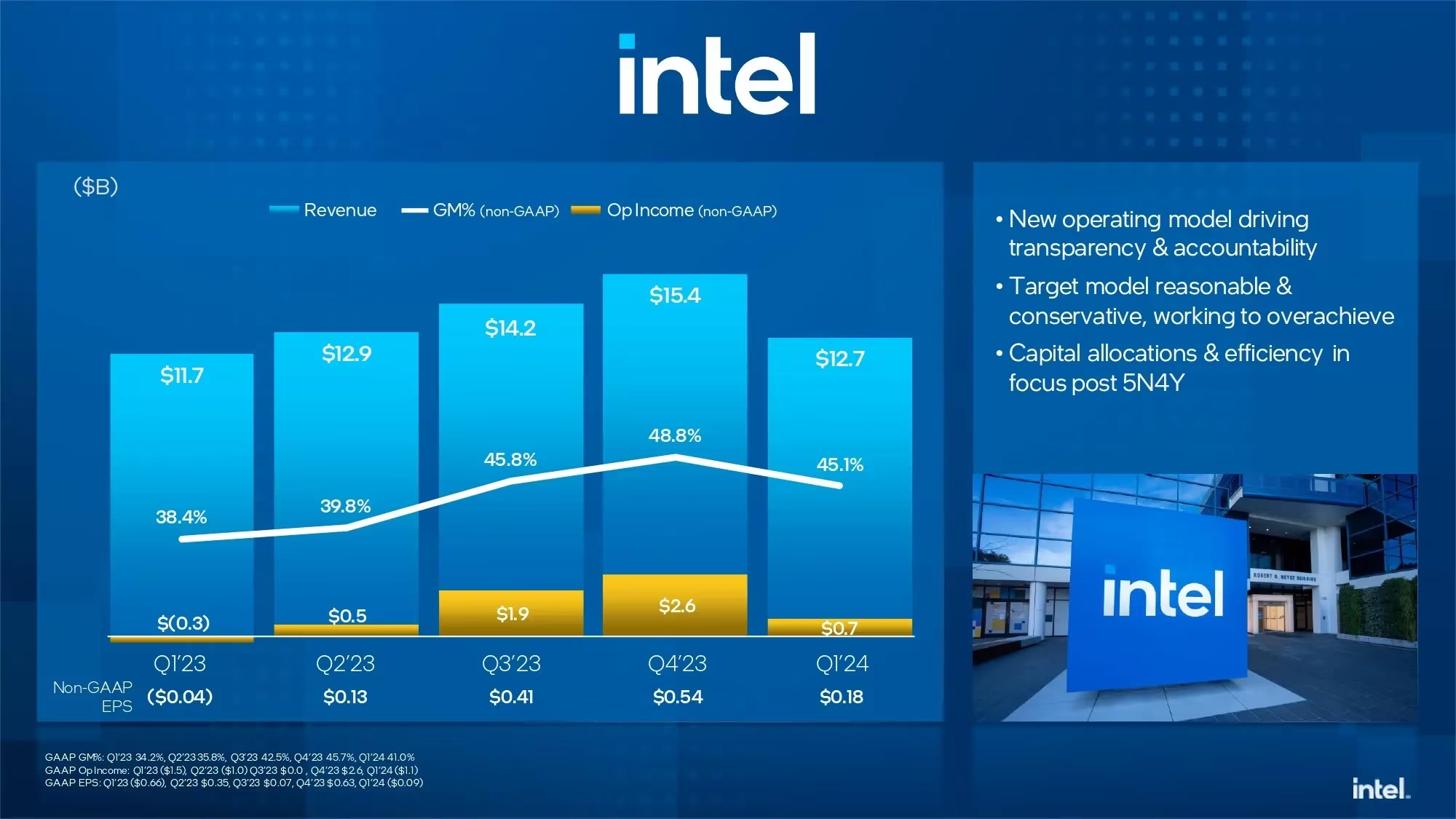

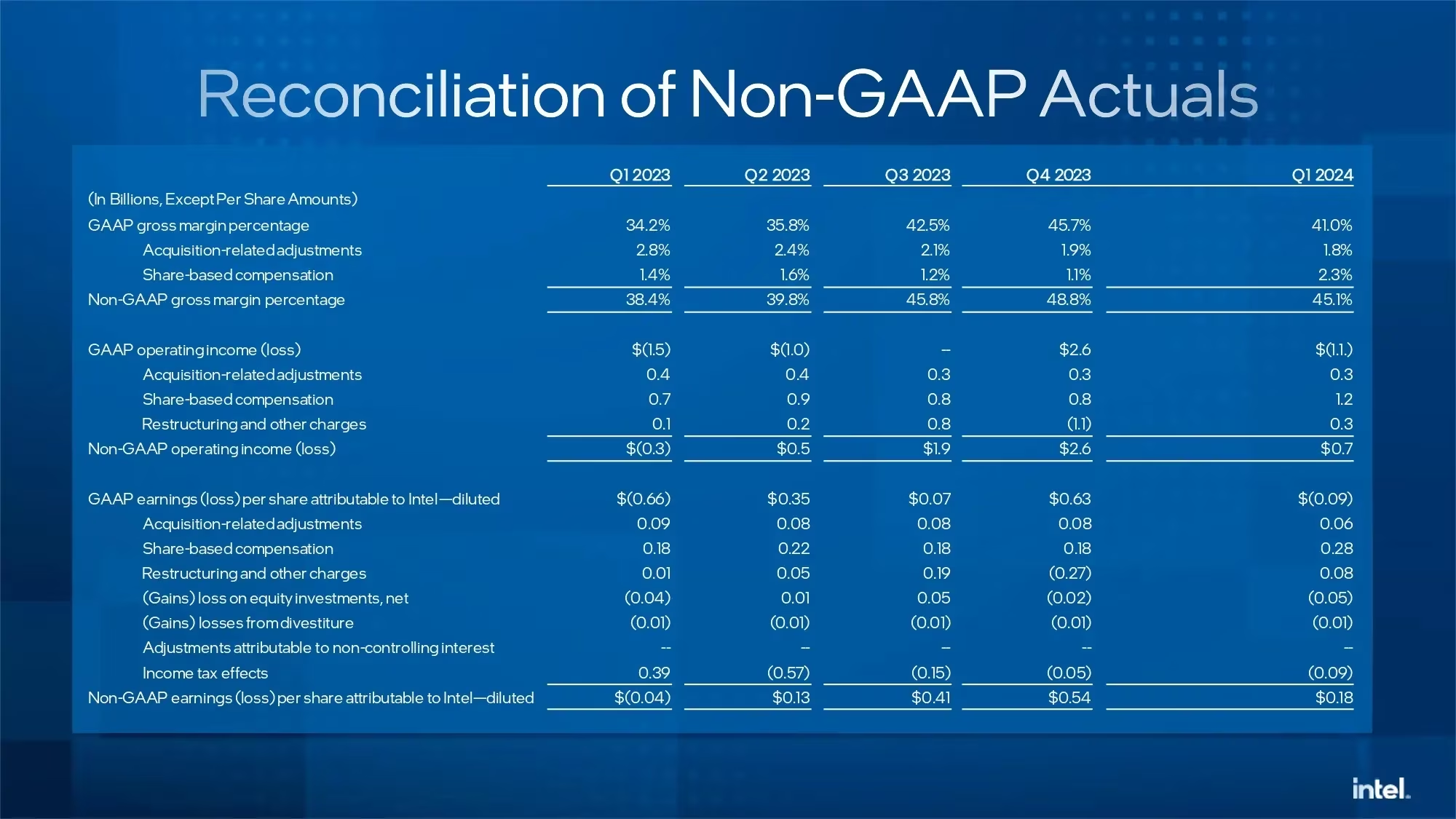

Por los chanchullos económicos que está haciendo la compañía para poder medirse con TSMC y Samsung Foundry, que le obliga a eliminar las solapaciones de ingresos entre Intel Products e Intel Foundry, al final los ingresos de Intel se quedan en 12 700 M$ con unas pérdidas de 400 M$, con un margen bruto del 41 %, siempre mirando los datos del Plan General de Contabilidad (PGC), indicado como GAAP en la esfera anglosajona.